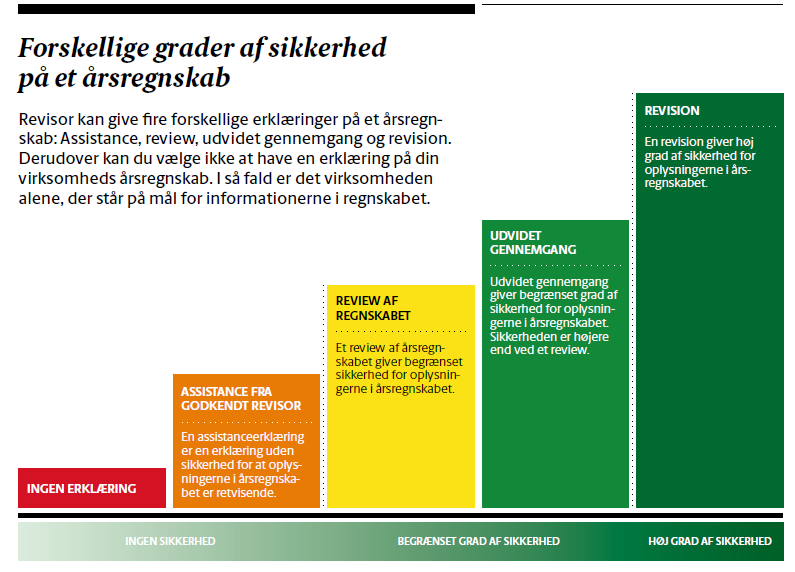

Din revisor kan give fire forskellige erklæringer på din virksomheds årsregnskab. Alt efter valg af erklæring giver det forskellig grad af sikkerhed for, at oplysningerne i dit årsregnskab er retvisende.

Valget af erklæring kan være afgørende for, om du får lån i banken, kan forhandle en lav rente på din kassekredit eller hente den næste store ordre i hus.

Din virksomheds årsregnskab skal opstilles efter årsregnskabslovens krav. Virksomhedens ledelse er ansvarlig for at leve op til disse krav. Det kræver, at du eksempelvis kender

lovens note- og oplysningskrav, at du kan periodisere dine indtægter og udgifter, og at du kan opgøre hensatte forpligtelser. Desuden skal du kunne foretage de rigtige regnskabsmæssige skøn over igangværende arbejder, debitorernes betalingsevne og -vilje og meget mere. Det er derfor en god idé at få hjælp af en godkendt revisor for at

leve op til disse krav. Alt efter dit og dine samarbejdspartneres behov for sikkerhed for, at oplysningerne i din virksomheds regnskab er retvisende, kan din revisor give fire forskellige erklæringer på årsregnskabet.

Disse giver fire forskellige grader af sikkerhed for, at oplysningerne i dit selskabs årsregnskab er retvisende.

En assistanceerklæring giver udelukkende sikkerhed for, at årsregnskabet er opstillet efter årsregnskabslovens krav. Det er den mindste sikkerhed, du kan opnå med en erklæring på årsregnskabet. Den højeste grad af sikkerhed kan du opnå med en revisionserklæring, hvor revisor giver høj grad af sikkerhed for, at alle oplysningerne i årsregnskabet er retvisende. Derudover kan du få to erklæringer med begrænset sikkerhed om, at oplysninger i årsregnskabet er retvisende, nemlig review eller udvidet gennemgang.

Overvej hvilken erklæring du har behov for, at revisor giver på dit årsregnskab.

1. Din revisor kan hjælpe dig med opstillingen af regnskabet.

Dette kaldes en assistanceerklæring, og en sådan giver ingen sikkerhed for, at informationerne i årsregnskabet er retvisende.

Assistancen giver udelukkende sikkerhed for, at årsregnskabet er opstillet i overensstemmelse med årsregnskabslovens krav.

2. Review af årsregnskabet giver begrænset sikkerhed for, at oplysningerne er retvisende.

Et review er primært baseret på din revisors analytiske handlinger og forespørgsler til ledelsen.

Din revisor foretager kun yderligere kontroller, hvis analyserne og forespørgslerne giver anledning til det.

3. Udvidet gennemgang giver begrænset grad af sikkerhed for, at oplysningerne er retvisende, men sikkerheden er højere end ved et review.

Udover analytiske handlinger og forespørgsler til ledelsen, som ved et review, foretager din revisor nogle faste kontroller kaldet ’specifikke supplerende handlinger’.

4. Revision giver høj grad af sikkerhed for, at oplysningerne i din virksomheds årsregnskab er retvisende.

I et revideret årsregnskab foretager din revisor analytiske handlinger, spørger ind til og udfører eksempelvis kontroller, eftertællinger og får eksterne bekræftelser for informationerne.

Du kan ikke få en højere sikkerhed for, at oplysninger i årsregnskabet er retvisende end ved at få det revideret af en godkendt revisor, altså en statsautoriseret eller en registreret revisor.

Tal med din revisor om, hvilket behov du har for at vise dine samarbejdspartnere, at dit årsregnskab er retvisende.

Vær opmærksom på, at større selskaber er omfattet af revisionspligt, og dermed skal have udført revision af deres årsregnskab.

Kilde: Din Revisor Informerer 1. kvartal 2018